めずらしく一見真面目な話題など。(でも実は、内容は結構てきとーで全然難しくなかったりします。)

放置され気味?確定拠出年金

今やかなりの企業で導入されていると思われる確定拠出年金。

多分言葉はなんとなく聞いたことあるひとは多いはずなのですが、どんな制度なのかってことをきちんと理解していて、そして実際に細かくチェックしているひとってどのくらいいるんですかね。

もちろん細目にチェックしたり投資比率(拠出比率)を変えている方もいらっしゃるとは思いますが、想像するにたいていの方は放置気味なのではないでしょうか。

一応おさらいしておきますと、確定拠出年金(wikipedia)とは、「年金資産を加入者が自分で運用し、その結果の損益に応じて年金額が決定される」年金です。

つまり、国任せ会社任せであるいわゆる確定給付年金(wikipedia)ではなくて、自分で運用して自分で責任もつって感じの年金なわけです。

どうやって運用すればいいのか – ネックは資産配分?

この程度の知識ならだいたいの人は理解していると思いますが、問題はどうやって運用すれば良いのかですよね。

運用商品選びもそうなんですが、おそらく一番ネックになるのが資産配分ではないかと。

そうです。どんな資産をいくら買えば良いのかということですが、この方針を決めるのってどうやっていいのかわからないって思いません?

実はここが壁となっていて、よくわからず結果放置プレイになってしまっているひとって多い気がしています。

我らがGPIF!

さてさてここで、GPIFという組織をご紹介しておきます。たまーに新聞なんかでも出てくると思いますが、皆様ご存知でしょうか?

GPIFの正式名称は以下のとおり。

年金積立金管理運用独立行政法人

(Government Pension Investment Fund / The Pension Welfare Service Public Corporation)

ご参考:Wikipedia

GPIFについて知る | 年金積立金管理運用独立行政法人 http://www.gpif.go.jp/gpif/index.html

ざっくりいうと「公的年金」というものです。

みんなが払っているお給料からいつのまにやら一緒に引き落とされている年金関連の支払金額を集めたもの。とりあえずそんなお金のかたまりがあると思っておいてください。

ちなみにGPIFの規模なのですが、平成22年度末時点で「116兆円!」

前年度末の運用状況ハイライト | 年金積立金管理運用独立行政法人 http://www.gpif.go.jp/operation/archive.htmlより

ううむ、でかい…。なにげに昨年度の損失額3,000億円ってのも…。

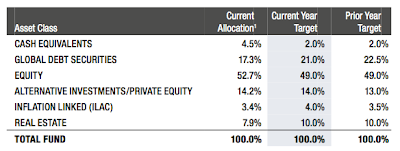

GPIFの基本ポートフォリオ

GPIFは、いわゆる年金基金の資産配分=基本ポートフォリオを公表しています。これがとっても参考になるわけです。

現在の配分はご覧のとおり。

基本ポートフォリオ | 年金積立金管理運用独立行政法人 http://www.gpif.go.jp/gpif/portfolio.html

実は日本の企業年金基金などはここの資産配分(アセットアロケーションとか言ったりもします)をひとつの参考としているわけです。なにせ日本最大はもちろんのこと世界的に見ても最大級の規模ですからね。その影響力は大きいのです。

そもそも公的年金って私達国民の資産、その配分がどうなっているのかを知っておくことは大事なこととも言えます。

基本ポートフォリオはお偉い学者さんとかプロが頑張って決めてくれている!

さてさて非常に気になる問題は、

「いったいどういった基準で、どういった方法でこうした配分が決まっているのか」

ということではないでしょうか。

確かに国民の大事な年金を任されるわけですから、彼らGPIFには、どうしてこのような基本ポートフォリオになったのか、その根拠を我々国民に対してきちんと説明する義務が当然あるわけです。

ということで、GPIFの基本ポートフォリオは、その業界を代表するお偉い学者さんとかプロの面々が幾度と無く議論を重ねて決めているわけです。素晴らしい!頼もしいぞ!

しかし、厳密に考えるとこの手のアセットアロケーションの問題って、誰もがきちんと納得できるような理論や根拠があるわけじゃないんです。

そもそも資産運用なんて、将来にわたって現在の見解なり予測が保証されるわけでは決して無いわけですから、いわゆる「モデル」とか「理論」を駆使しても限界があるわけです。

そのような世界ですから、我々素人が深く考えてもあまり効果があるわけもありません。

ということで、とってもお偉い方たちがきちんとその資産配分について議論してくださっているのですから、あまり深く考えないで素直にその結果に便乗するのは悪くはないと思います。

GPIFの運用実績はつまらないけどそんなに悪くはない

ちなみにこのGPIFさんがどの程度の運用実績を残しているかというと、

前年度末の運用状況ハイライト | 年金積立金管理運用独立行政法人 http://www.gpif.go.jp/operation/archive.html

通期でだいたい11%、年率1.2%なんだから微妙っちゃ微妙だけど、このご時世にしては上等なのではないでしょうか。よくわかってない個人が下手に外国資産ものや新興国ものに投資して円高で大ヤラレするより全然ましですよ(笑)

資産配分さえ決まれば後はそれほど難しくない

さて次に我々が考えなければいけないことは、この資産配分をどう具体的に構成していくのかということ。つまりどういった投資信託を購入するのかということです。

実はこれは意外と簡単だったりします。

というのは、資産運用って「資産配分でほぼ決まる」といっても過言ではないんです。従って、具体的にどんな銘柄(投信)に投資して決めた資産配分を実現していくのかというところに時間を割いても実は全然報われないことが多い。

であれば、どうせ頑張ってもだいたい無駄に終わる銘柄選択など余計なところに時間をかけないのは、ひとつの賢い選択といえます。

てきとーでいいと思います。DC年金にラインナップされている国内株式というジャンルに属する商品をあみだくじとかで決めるとかそんなレベルでも十分だと思います。

… ただまあ、そう言い切ってしまうとあまりにも不親切すぎるので、例えばこんな本とか参考にしてみてはいかがでしょうか。

ほったらかし投資術 インデックス運用実践ガイド (朝日新書)

しつこいようですが、もちろんどのような投信を選択するのか、時間をかけて精査することは個人の自由ですしそれぞれの趣向ですので、それ自体を否定するわけではありません。

結論:とりあえずGPIFの真似をしておこう

ということで、確定拠出年金の投資商品選定の際は、その資産配分をGPIFの基本ポートフォリオにあわせておくととりあえず悩まなくても済むのでオススメです。

(再掲)GPIFの基本ポートフォリオ

そして、具体的な投資銘柄(投信)については、上のジャンルにラインナップされている商品をあれこれ考えずに適当に選ぶのがオススメです。(もっともコスト的にはインデックスファンドがオススメ)

おまけ:GPIFの配分は物足りない方へ -CalPERSの資産配分

こんな保守的な運用じゃつまんないよーって方にオススメなのはカルパース(CalPERS)のアセットアロケーション!

From Annual Investment & Financial Reports http://www.calpers.ca.gov/index.jsp?bc=/investments/reports/home.xml

GPIFと比べると株の比率とか全然多い。つまりリスクを結構取っているわけです。

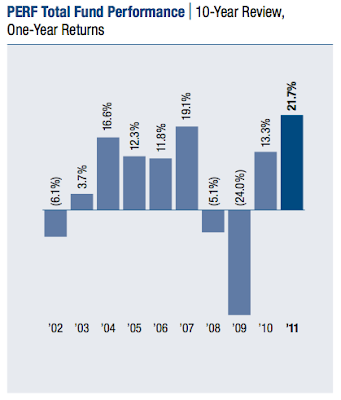

そして、年毎の収益率はこんな感じです。

From Annual Investment & Financial Reports http://www.calpers.ca.gov/index.jsp?bc=/investments/reports/home.xml

うん、アグレッシブだね!

でもちょっと過激すぎって思う方は、GPIFとCalPERSの配分を足して2で割るとかでもいいかも。

英語だしよくわからない用語がいっぱいありますが、一応こちらは世界でももっとも先進的な年金基金と呼ばれておりますので、こちらのアセットアロケーションを参考にすればあなたも先進的な確定拠出年金運用者になれるかも!

ご参考:CalPERS Investments http://www.calpers.ca.gov/index.jsp?bc=/investments/home.xml

ご興味ある方はお勉強してみてはいかが?

ご留意事項

当該記事は投資判断の参考となる情報の提供を目的としています。また、将来の予測はその結果を保証するものではありません。実際に投資される場合の最終決定はご自身の判断で行っていただくようにお願いいたします。